南方財經全媒體 資訊通研究員邢瑞涵 綜合報道 工業和信息化部、市場監督管理總局近日聯合印發《電機能效提升計劃(2021-2023年)》,提出到2023年高效節能電機年產量達到1.7億千瓦,在役高效節能電機占比達到20%以上,多個券商認為,這或將會大力拉動對稀土的需求。

發改委印發《推進資源型地區高質量發展“十四五”實施方案》。方案堅持系統觀念,更好統籌發展和安全,推進資源型地區高質量發展,提出加大石油、天然氣、銅、鉻、鎢、稀土、晶質石墨等戰略性礦產資源勘查,做好重要礦產資源戰略接續。

多個消息面的利好,疊加基本面向好,截至11月23日午盤,稀土板塊上漲2.47%,稀土永磁板塊上漲2.70%.

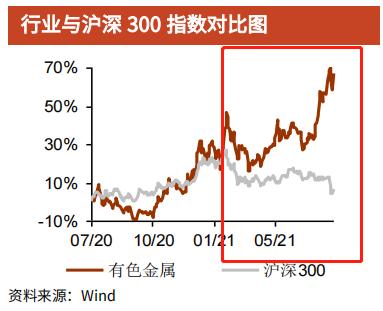

近幾個月以來,整個有色金屬行業板塊大幅跑贏滬深300。

電機能效提升或帶動下游需求大增

浙商證券認為,根據最新政策提到的電機能效提升,電機廣泛應用于冶金、電力、石化、煤炭、礦山等領域,凡需要將電能轉化為機械能或將機械能轉化為電能的地方都必須用到電機,而工業類的泵、風機、壓縮機等產品在社會生活中應用極為廣泛,是社會耗電量的重要組成部分,所以該類產品的用電效率很大程度上關系到社會整體的電能使用效率。電機能效提升計劃有望帶動輕稀土下游需求增速達到20%。

未來的電機需求主要分為兩個方面:一是增量需求,即每年新增的電機需求;二是存量需求,即把舊電機替換為新電機,特別是高效節能電機替換傳統電機。根據國際通用估算方法,電動機裝機容量為發電機裝機容量的2.5-3.5倍,按照2020年中國全口徑發電設備容量22 億千瓦計算,取3倍這個中間值,那么2020年電動機裝機總容量為66億千瓦,目前電動機中稀土永磁電機占比還比較低,未來在電機能效提升計劃的推動下,假設稀土永磁電機2022年-2023年的每年的滲透率增長3%,那么每年將拉動釹鐵硼需求量達到2萬噸,帶動輕稀土下游需求在2022-2023年每年達到20%以上的增長。

供需矛盾持續 稀土價格上行

華寶證券認為,短期看,供給難增,需求好轉,供需矛盾加劇,稀土價格有望持續上行。

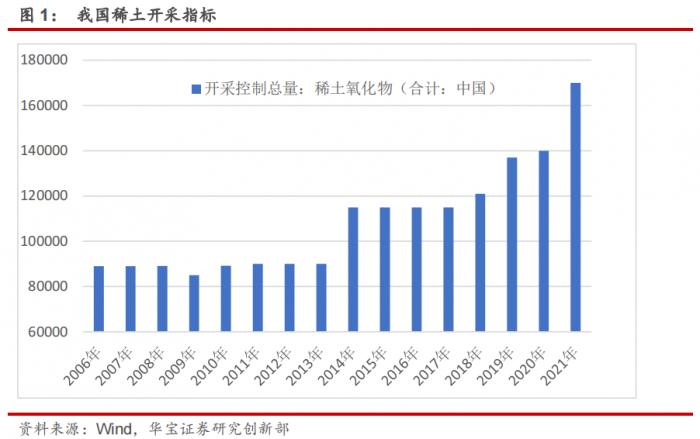

四季度是稀土下游需求的傳統旺季,供需基本面有望支撐稀土價格。供給端偏緊,國內除北稀外,多數稀土集團第二批稀土配額環比下降;國外供給難有增量,疫情防控形勢嚴峻,原礦遲遲不能進口,導致生產原料匱乏,產能嚴重不足。占全球輕稀土10%產量的澳洲 Lynas供應量收緊,緬甸礦進口預計短期內仍難以恢復,即使中緬通關,采礦亦會受到人力、原料限制。

稀土估值未來或超鋰鈷

華寶證券認為,長期看,稀土正處于供需重塑的新時代起點,工信部今年1月公開征求對《稀土管理條例(征求意見稿)》的意見,提出國家對稀土開采、稀土冶煉分離實行總量指標管理,實行稀土資源地和稀土產品戰略儲備,并首次明確對違反規定企業的處罰條例。

中信證券認為,此政策與前期《中華人民共和國出口管制法》遙相呼應,加強稀土全產業鏈管理,進一步明確了稀土產品戰略儲備制度、總量指標管理要求,且對違規企業處罰首次做出統一明確,違法成本大幅提升稀土上游供給端擾動或大幅減少,供需基本面與政策有望共振,稀土行業進入高質量發展的嶄新時代。

稀土未來有望復刻歷史上鋰鈷新能源需求高增的邏輯,而其供給端甚至比鋰鈷還要更優異,把握擁有全球定價權的核心資產價格重估機遇。同時,隨著新能源產業的發展,新能源汽車帶來稀土需求持續放量,對高性能釹鐵硼磁材消費量越來越大,對應的就是稀土的鐠釹氧化物,稀土釹、鑭、鈰、氧化鐠、銣等。其次,隨著稀土六大集團進一步整合,重塑產業鏈格局,稀土產業鏈實現了落后產能的出清,行業盈利中樞總體上行。

投資邏輯

中信證券認為,供需政策或持續共振,稀土資源戰略價值重估進行時,持續推薦稀土全產業鏈戰略配置價值,重點關注:

北方稀土(60011.SH):公司長期以來屬于稀土行業龍頭,在永磁產業布局加快,稀土龍頭地位夯實。公司在永磁稀土加速布局,行業影響力不斷加大。

廈門鎢業(600549.SH):公司是六大稀土集團之一,構建一體化產業鏈。在“新材料+新能源”賽道的布局雛形已現,公司聚焦“鎢鉬+稀土+正極材料”三大主業,鎢鉬全產業鏈布局,硬質合金盈利能力提升。

盛和資源(600392.SH):公司內生增長+投資并購,助推業績增長,同時加快推進新項目建設,投資并購助力完善產業鏈,擴大產能規模。

包鋼股份(600010.SH):公司控股股東包鋼集團擁有的白云鄂博礦是世界聞名的資源 寶庫,已探明的鐵礦石儲量為 14 億噸,另外公司擁有 800 萬噸焦炭生產能力,為高爐原料提供保障。稀土折氧化物儲量世界前列,稀土板塊利潤貢獻可期。

寧波韻升(600366.SH):公司各條線均大幅增長推動業績超預期。充分受益新能源汽車及工業領域高景氣。2020 年以來公司實現傳統優勢業務快速增長、新業務放量突破增長的新成長格局。

正海磁材(300224.SZ):公司產能快速放量,客戶資源優質。在節能及新能源汽車產品在全球銷量前十大汽車制造商中已有九家實現量產或定點,位列大眾汽車、豐田汽車、日產汽車、通用汽車、福特汽車、現代汽車、一汽紅旗、長城汽車等多家汽車主機廠的一級 供應商,并已進入多家新勢力車企的核心供應鏈。

(報告來源:浙商證券、中信證券、華寶證券;本文信息不構成任何投資建議,刊載內容來自持牌證券機構,不代表平臺觀點,請投資人獨立判斷和決策)

粵公網安備 44010402000579號

粵公網安備 44010402000579號