21世紀經濟報道記者肖夏 實習生侯朝霞

在五糧液傳出“調價”消息后,近一周業內都在關注:其他高端白酒會不會跟進?哪些會跟進?

過去這輪周期,飛天茅臺在高端白酒市場逐漸一騎絕塵,五糧液、國窖1573跟隨其后,郎酒青花郎、君品習酒亦有一定份額,茅臺1935近年更是異軍突起,在醬香賽道的位次連續上升。

但一直屹立前三的,還是飛天茅臺、第八代五糧液、國窖1573。后兩者同為川酒、同為濃香,且價格接近,在市場策略方面經常出現聯動。

過去幾天,與21世紀經濟報道記者交流的行業觀察人士、機構人士,對國窖1573是否會跟隨五糧液“調價”給出了不同看法。

多位交流對象認為,國窖1573會再次采用跟隨戰術,但預計暫不會動出廠價,而是采取和五糧液類似的打法,通過向渠道提供更多補貼“曲線降價”。

酒業評論人肖竹青認為,(五糧液之后)明年會輪到國窖1573跟進。“下一步是‘放量搶位賽’,誰先降價誰先吃到份額,后跟進者只能撿剩余市場。”另有券商人士也對21世紀經濟報道記者表示,“國窖1573必須跟。”

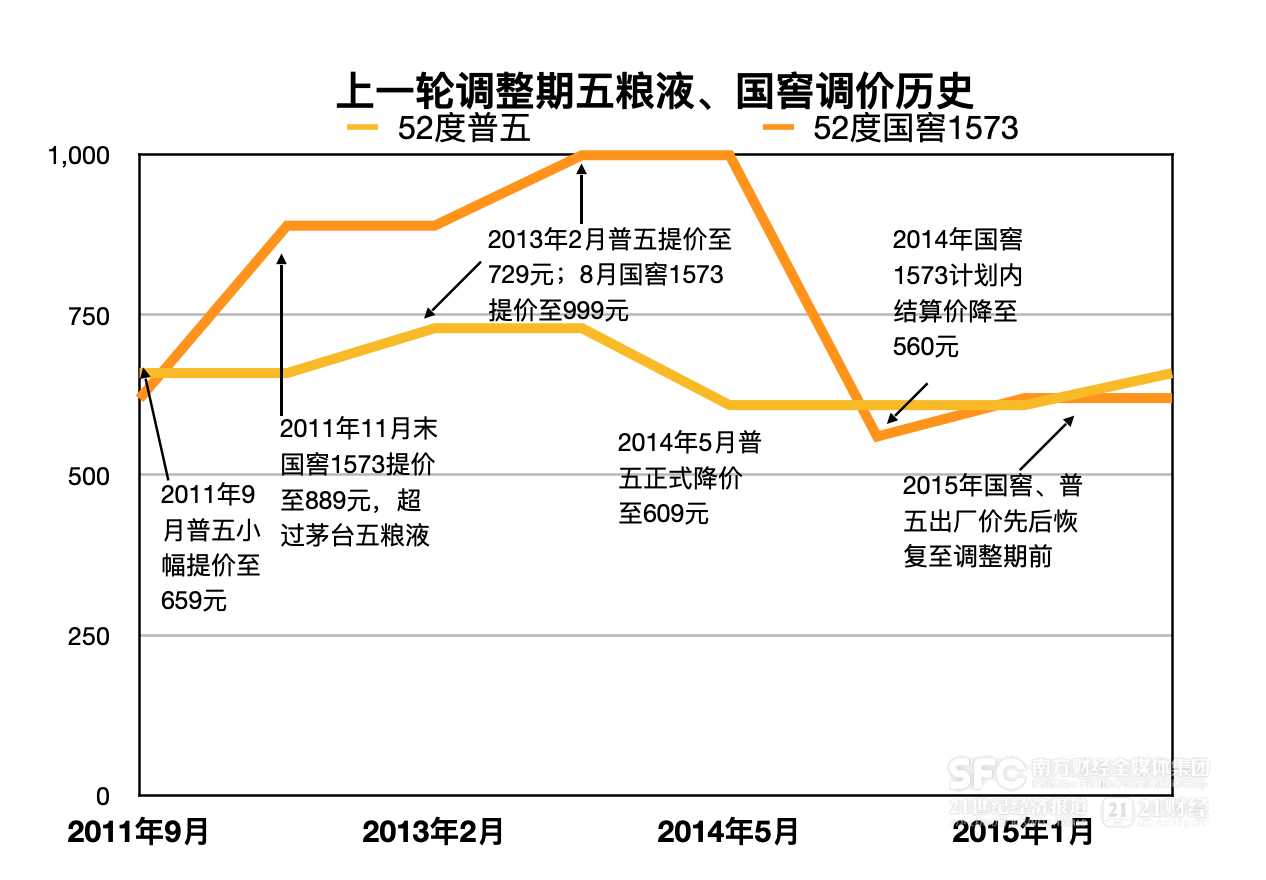

上一輪調整期以來,無論提價還是降價,國窖1573大部分時候緊跟五糧液。反映到市場價上,兩者高度單品的差價,大部分時候控制在幾十塊錢。

但近年來尤其今年,兩大白酒的競爭格局又有新變化。

2025年,52度國窖1573與52度第八代五糧液的批價差距持續縮小,中秋國慶前甚至反超了后者。酒價直接關聯股價,截至12月11日收盤瀘州老窖年內股價仍為正增長。

經過多年發展,兩大高端白酒看似相似,實則有不同側重。

“我判斷國窖1573不會跟進。”傳才戰略智庫首席專家王傳才對21世紀經濟報道記者說,“國窖1573的高度、低度都各有規模,現在實際上左右逢源,不需要用調價去跟進。”

上輪周期,你來我往

本輪白酒調整期至今,大致復刻了上一輪周期的劇本。

先是過去兩年渠道端普遍價格倒掛,后是今年開始報表端集體下滑。高端白酒雖然相對更穩,但大部分名酒大單品今年批價都在下行,真正名副其實保持在千元價格帶的已然不多。

臨近新一年,上輪周期的老問題重現:需求端尚未好轉,要不要降價?

價格是名酒競爭的核心維度。上一輪調整期,兩家名酒圍繞價格你來我往。

五糧液的調價策略大致可以總結為:先提價、變相“降價”、再正式降價、再重新提價。

2013年2月,52度普五出廠價上調至729元,4月五糧液又以加大返利的形式變相“降低”了出廠價,其間批價雖然持續下行低于名義出廠價,但實際上高于返利后的實際出廠價。

2014年上半年,五糧液階段性的返利政策取消,52度普五出廠價正式降低至609元,批價開始企穩回升。一直到2015年8月,經過一年多的觀察后,五糧液重新提價,出廠價會升至調整期之前的659元。

同期瀘州老窖則是更大幅度的價格波動,大致可總結為:兩度率先提價、逆勢挺價、大幅降價、重新提價。

2011年末提價至889元超越飛天茅臺、普五后,2013年8月52度國窖1573出廠價再次逆市提價至999元。

盡管面臨行業深度調整,彼時的管理層將其視為彎道超車的絕佳機會。面對五糧液通過返利變相“降價”,瀘州老窖當時要求經銷商必須保價。

然而由于價格明顯高于五糧液,國窖1573動銷明顯放緩,經銷商不愿打款。一直到2014年8月,國窖1573才終于調整策略大幅降價,計劃內結算價降低至560元、計劃外結算價降低至620元。2015年,國窖1573通過計劃內外微調,恢復到2011年提價前的水平。

當時管理層坦言了兩難——“如果不降價,國窖1573賣得比五糧液高很多,那么市場占有率就會一直下滑;如果價格比五糧液還低,之前逆市提價想提升品牌形象的工作就白做了。”

策略調整遲于市場反饋,讓瀘州老窖一度損失了份額。在當時“一茅五”主導的高端白酒市場上,國窖1573的份額從2012年超過15%降低至2014年的6%左右。

在2014年的年報中,當時的管理層也坦率反思,“國窖1573挺價過頭,造成了較長時間的銷量損失、渠道的斷流、動銷的停滯和經銷商信心的損失。”

此后隨著需求逐步恢復,國窖1573對五糧液采取了跟隨戰術,雙方的出廠價絕大部分時候保持在幾十塊錢的差距。

本輪周期,各有側重

這一輪調整期,如今再次演進到降價環節。

五糧液率先反應:在未正式調整出廠價的情況下,通過加大渠道補貼力度,降低經銷商的單瓶成本。

2024年2月開始,52度第八代五糧液的出廠價已經提升至1019元/瓶。不過算上各類補貼、折扣、獎勵后,經銷商的實際單瓶成本不到千元。有了此次的進一步政策支持后,經銷商單瓶成本還會繼續降低,有經銷商認為最終單瓶成本不到900元。

國窖1573會跟嗎?

鑒于上輪周期的教訓,行業內認為國窖1573會跟隨降價的不在少數。

兩家在本輪調整期前半程的經營策略上,確實也能看到類似上輪周期的影子。

這輪調整期尚未深入的2023年8月,52度國窖1573率先提價至980元,一度小幅超過飛天茅臺和第八代五糧液。后兩者分別是2023年12月和2024年2月分別提價至1169元和1019元。

提價之后是挺價。

2024年,第八代五糧液價盤高度穩定,五糧液也是當年少數股價正增長的白酒。進入2025年后,更堅持挺價的變成了國窖1573,股價更穩的也是瀘州老窖,再次出現2014年時五糧液優先“量”、瀘州老窖優先“價”的局面。

面臨調整期需求持續下行,量價齊升是偽命題。正如瀘州老窖董事長劉淼在今年6月末的年度股東大會上所說,“要想要量,要么就要犧牲價,如果想要價,可能就要犧牲量。”

反映到業績上,2025年半年報開始瀘州老窖業績先行回調,五糧液依然保持了正增長,一直到三季報才開始出清。

兩家的不同側重,有跡可循。在明睿咨詢創始人侯帥看來,過去這輪周期以來,五糧液的策略一直是“以量優先”。

在高端白酒市場,茅臺占據一半份額,五糧液在30%左右,是唯一接近的,其他品牌多在10%以下。如此大的規模,“以量為先”才能保證五糧液的市場份額,同時保持住對龍頭的相對身位。

而體量不占優的瀘州老窖,在盈利能力方面更易突破,無論上輪周期還是本輪周期,國窖1573都有先行提價領跑行業的歷史。事實上,瀘州老窖的毛利率近年來一直僅次于茅臺。

路徑分化 不同變量

側重不同,背后是兩家高端白酒本輪周期面臨的不同變量。

上一輪周期至今,五糧液一直聚焦52度五糧液這款大單品,綜合不同券商的分析其對五糧液的收入貢獻始終保持在50%~60%。近年春節旺季,這款大單品的開瓶表現在高端白酒中也最為突出。

面對供需變化,近年五糧液推進“1+3”產品戰略,對52度第八代五糧液控量,更多讓五糧液1618、39度低度五糧液和經典五糧液搶市場。今年10月以來,五糧液1618、低度五糧液動銷都有顯著回暖。不過要成為與52度普五體量接近的下一款大單品,仍需時間。

而同期國窖1573雖然對瀘州老窖的收入貢獻不斷提升,但實質上是高度、低度兩款單品雙雙發展實現的。

21世紀經濟報道記者注意到,2014年瀘州老窖的高檔酒收入只占到整體收入的18%,而2024年按照國窖1573銷售額超過200億元推算,其在瀘州老窖的收入占比已經大幅提升至60%。

而這200億元當中,52度、38度產品銷售額基本對半開,各有百億左右的銷售額。并且38度國窖在華北市場收獲了陣地,這一優勢在上一輪周期并不具備。

傳才戰略智庫首席專家王傳才認為,由于52度、38度產品都已形成規模,國窖1573的回旋余地更大,五糧液收入更聚焦52度產品,增加了價格的剛性。

在他看來,國窖1573不一定需要對標高度競品降價來提量,也可通過更多投放低度產品帶動規模,同時不影響國窖品牌的高端屬性。

21世紀經濟報道記者結合美團、京東的即時零售頻道梳理河北、廣東、重慶、四川、山東等地終端報價注意到,近期38度國窖1573的終端價多在650元到750元區間,價格甚至高于其他一些高端白酒品牌的高度產品。

另一需要納入考量的變量在于,相比上一輪周期,高端白酒市場的玩家更多了,在各個價格帶的卡位也更激烈,更考驗酒企調價策略的精細度。

過去兩三年間,郎酒青花郎、君品習酒的年銷售額都跨過了70億元,茅臺1935更是異軍突起,2024年銷售額超過120億元。但調整期至今,這三款醬酒的市場價都有所下行,與出廠價的差距拉大。

不過郎酒和習酒都沒有上市,沒有市值管理的壓力,此外郎酒作為民企更靈活,業績壓力相對更小,這給穩價提供了空間。21世紀經濟報道記者了解到,面臨批價波動,今年郎酒也選擇了進一步補貼經銷商。

而茅臺1935,則是通過產品迭代、擴容來對沖市場價下行。2024年6月和2025年7月,茅臺1935兩次升級了酒體,升級后的版本獲得更多好評。2025年8月,茅臺1935又推出了尊享版,不采用傳統經銷商模式上市,減少價格波動的影響。

渠道政策支持也在計劃中。在今年11月末的股東大會上茅臺管理層提到,針對系列酒將聚焦生態韌性與健康,具體措施包括“加大政策支持、優化市場策略”。

反觀瀘州老窖,目前尚未釋放跟進信號。

12月10日,瀘州老窖總經理林鋒到訪廣東白酒大商粵強集團,雙方座談后共同認為,“當前白酒市場遭遇了前所未的挑戰,無論是酒企還是酒商都需要作好打持久戰的心理準備。一味地打價格戰,只能解決一時的燃眉之急,最終還是要回歸扎實的營銷和服務,不斷鞏固陣地,搶占存量市場。”