21數(shù)據(jù)新聞實驗室研究員 馮展鵬

“太難了。”坐標廣東鶴山的80后小強向21數(shù)據(jù)新聞實驗室發(fā)出感嘆,他在年前盤下了一家新式茶飲的小店,但這半年經(jīng)營下來,愈發(fā)的感覺與曾經(jīng)憧憬的光景相距甚遠。

日前,被稱為“茶飲第一股”奈雪的茶發(fā)布公告稱,集團預計2021年凈虧損約人民幣1.35億元-1.65億元。而此前3年奈雪已經(jīng)虧了3億有余。

不僅如此,頭部茶飲品牌中,前有茶顏悅色裁員風波,后有喜茶被傳大裁員,雖后者立即進行了澄清,但行業(yè)的困難可見一斑。

據(jù)了解,有不少年輕人創(chuàng)業(yè)首選就是新式茶飲,但同時這也是失敗率最高的賽道之一。有報告顯示,茶飲店壽命最短,超過6成的茶飲轉(zhuǎn)讓店未能撐過1年。

然而資本的熱情卻依然沒有減少。根據(jù)21數(shù)據(jù)新聞實驗室不完全統(tǒng)計,2021年在茶飲行業(yè)的上下游發(fā)生了59筆相關(guān)融資,涉及超過150億資金,參與方更有淡馬錫、紅杉中國、瑞銀、高瓴等等著名機構(gòu)的身影。

究竟新式茶飲的魅力在哪里?未來的趨勢是什么?新進場的大佬們看中什么?

我們將在本文的5500字里,為你一一解答。

一、新式茶飲的“基因”

茶飲,脫胎于源遠的傳統(tǒng)茶文化,當人們第一次將牛奶加入到茶湯中,仿佛打開了新世界的大門。

相傳早在宋代時,奶茶就是飲品店中的一員。在北方,蒙古族、哈薩克族、維吾爾族等民族喜歡用黑茶混入鮮奶再加鹽熬制成咸奶茶,在寒冷中喝上一杯尤為溫暖。在南方,則以港式奶茶和珍珠奶茶為代表的甜奶茶則風靡大半個中國。

在中國飛速發(fā)展的30年里,甜甜的奶茶是許多人共同的回憶。

如今的80、90后的童年,大多有五顏六色奶茶的身影。放學后直奔校門口小賣部排隊,2元一杯的紫色香芋奶茶,是和同學壓馬路最舒服的模式。

圖片/圖蟲

廉價、色彩和甜是這個時期奶茶的特點,可成本決定了這些奶茶并不存在真正的奶和茶,而是奶精+色素+香精+水的混合物。

千禧年后,以某明星代言的“一年賣出十億多杯,杯子連起來可繞地球三圈”的杯沖奶茶一度在各地“刷屏”,電視廣告、廣告音樂、公交站牌甚至電燈柱,都有過它的身影。誠然,杯沖奶茶開創(chuàng)了一個品類,但它沒有本質(zhì)上的變化。

真正讓茶飲行業(yè)有質(zhì)的飛躍,是以皇茶(喜茶前身)為代表的使用天然原料的高端茶飲崛起。至此,國內(nèi)的奶茶行業(yè)才逐漸擁有真正的茶和牛奶。

現(xiàn)今的新式茶飲,在原茶葉的基礎(chǔ)上不斷組合創(chuàng)新,在純茶中加入鮮奶、新鮮水果、芝士等多樣化的茶底和配料,因原料品質(zhì)的提高,售價也迅速躍升至雙位數(shù),茶飲行業(yè)的商業(yè)價值也才真正進入資本的視野。

艾媒咨詢的《2021中國新式茶飲行業(yè)分析報告》顯示,2020年中國新式茶飲市場規(guī)模為1840.3億元,預計2021年中國新式茶飲市場規(guī)模將達2795.9億元,到2022年將突破3000億元。

二、行業(yè)格局:“天下三分”

2015年前后,以奈雪的茶、喜茶為代表的新式茶飲崛起,因其獨特的口感和“顏值”迅速在市場上引起了風潮。

不少人對新式茶飲的記憶就是在皇茶(喜茶的前身)的那一口芝士奶蓋中開始,一種與以往完全不同的口感,迅速俘獲了大量粉絲。適巧當時微信、小紅書、抖音等新媒介蓬勃發(fā)展,新式茶飲伴隨著“網(wǎng)紅店”這一新生事物爆紅網(wǎng)絡,每天到店里打卡的年輕人絡繹不絕。

圖片/圖蟲

新生賽道的爆紅離不開資本的加持,特別是皇茶改名喜茶后,再次在年輕人中爆紅,引來了IDG資本和天使投資人何伯權(quán)(今日投資創(chuàng)始人)的1億元投資,中國新式茶飲的資本故事也由此真正拉開序幕。

日前,21數(shù)據(jù)新聞實驗室推出《21世紀新國貨·潮品牌——2021年新式茶飲榜》,從網(wǎng)絡熱度、市場力、創(chuàng)新力、美譽度、ESG(負向指數(shù))五大維度,衡量一個新式茶飲品牌的“潮”指數(shù)。最終,喜茶和奈雪的茶以較大分差穩(wěn)居前二。

從榜單中也可見新式茶飲的賽道“分層”。事實上,近年在資本的加持下,新式茶飲的賽道快速壯大,頭部品牌逐漸拉開距離,行業(yè)分層逐漸清晰。

按照產(chǎn)品平均價格,市場大致可以劃分為3個檔次:

高端茶飲(20元以上):喜茶和奈雪的茶市場份額遙遙領(lǐng)先,呈現(xiàn)雙寡頭格局,雖有樂樂茶等品牌定價在該區(qū)間,但規(guī)模上都遠不及前兩者。

高端茶飲已經(jīng)形成較為清晰的進入壁壘,主要有三個:

1、產(chǎn)品品質(zhì)保持穩(wěn)定:一般采取直營模式,有成熟管理機制;

2、客流量保持較高水平:選址通常在核心商圈,門店投入較大;

3、產(chǎn)品創(chuàng)新周期較短:為滿足顧客“喜新厭舊”心理,有成熟的創(chuàng)新機制。根據(jù)奈雪的茶招股書,平均一周就會推出一款新品。

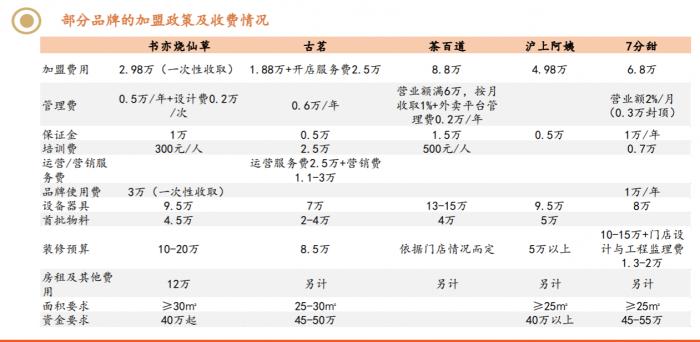

中端茶飲(10-20元之間):如CoCo都可、一點點、書亦燒仙草、茶顏悅色、古茗、茶百道、滬上阿姨、七分甜等。這個價格區(qū)間是最多消費者接受的范圍,市場規(guī)模占茶飲賽道約一半以上,因而競爭也最為激烈。

中端品牌往往以加盟模式為主,依靠加盟商迅速打開規(guī)模,搶占市場。品牌方的供應鏈能力和品牌口碑是其核心競爭力,主要的收入來源是收取加盟費和提供物料。

圖片來源:平安證券研報

低端茶飲(3-10元):蜜雪冰城近乎一家獨大,這個價格區(qū)間容易滿足下沉用戶的心理預期,用戶基數(shù)大,用規(guī)模去拼“成本”是其最大的特點。

通過密集拓店+完善供應鏈物流及倉儲體系,不斷壓降成本形成競爭壁壘,以極致性價比獲客。為了快速搶占市場,同樣使用加盟制度,但比中端品牌的開店成本更低,特別是加盟費一項優(yōu)勢明顯,以此吸引大量加盟方。目前蜜雪冰城門店已突破2萬家,據(jù)中信證券的一份報告顯示,這些門店選址往往在社區(qū)、街道和鄉(xiāng)鎮(zhèn),貫徹“同價位的最好喝,近口味的最便宜”的經(jīng)營理念。

圖片來源:蜜雪冰城官網(wǎng)

三、直營or加盟?

對于茶飲的投資者或創(chuàng)業(yè)者來說,首要需要面對茶飲模式的選擇——直營or加盟?

直營模式,是由企業(yè)總部直接投資經(jīng)營,以品牌為主導,實行標準化經(jīng)營管理的模式。由于投入成本高昂,如今能跑出來的只有喜茶、奈雪的茶、樂樂茶、茶顏悅色等少數(shù)品牌。

而加盟模式,是由企業(yè)總部把自己擁有的商標、專利、技術(shù)和經(jīng)營模式通過加盟連鎖的形式給加盟者使用。這種運營模式的運行成本低,企業(yè)資金回籠快,是目前市場中使用得最多的模式。

在資本的助力下,近年茶飲門店迅速擴張,隨處可見。據(jù)灼識咨詢報告顯示,2020年,現(xiàn)制茶飲店突破34萬間,消費者超過2.5億,人均消費量為6.2杯,約為現(xiàn)磨咖啡的三倍。

茶飲品牌在資本助力下,加快了跑馬圈地。奈雪的茶上市之際計劃將募資的48億港元約70%用于擴張茶飲店,截至2021年12月31日,公司共經(jīng)營817間奈雪的茶茶飲店,四季度凈增149間;喜茶門店數(shù)量與一年前相比增加近200家。加盟品牌更甚,滬上阿姨等門店數(shù)量年增長速度在1000家以上,蜜雪冰城門店已突破2萬家。

至于兩種模式孰優(yōu)孰劣,各有千秋。21數(shù)據(jù)新聞實驗室以線下門店數(shù)、覆蓋城市數(shù)、活躍用戶人次(線下門店評價用戶數(shù))等指標來衡量茶飲品牌的市場力指數(shù)。

從結(jié)果來看,得益于迅速擴張,加盟品牌的市場力指數(shù)居前,蜜雪冰城、書亦燒仙草、CoCo都可、益禾堂、茶百道位居前五。而直營品牌中的TOP5喜茶、奈雪的茶、SEVEN BUS、樂樂茶、茶顏悅色在總體榜單中并不靠前。

四、6成茶飲轉(zhuǎn)讓店未撐過1年

然而即使擁有成熟的經(jīng)營模式,茶飲店仍然是容易失敗的創(chuàng)業(yè)選擇之一。

餐飲行業(yè)大數(shù)據(jù)研究機構(gòu)《餐寶典》發(fā)布的一份報告稱,在目前公開轉(zhuǎn)讓的餐飲店中,茶飲店就占了21.7%;面包店占4.4%;咖啡店轉(zhuǎn)讓相對較少,只有1.6%。門店壽命來看,咖啡店壽命>面包店壽命>茶飲店壽命。

其中,茶飲店壽命最短,平均壽命只有13.63個月,是咖啡店壽命的一半。近20%的茶飲轉(zhuǎn)讓店存活時間不足3個月;64.7%的茶飲轉(zhuǎn)讓店未能撐過1年;活不下去茶飲店的平均壽命為13.63個月。

造成這一現(xiàn)象的原因主要有三個:

(1)產(chǎn)品同質(zhì)化嚴重。這是茶飲業(yè)繞不過去的檻,由于生產(chǎn)技術(shù)含量低,產(chǎn)品配方容易模仿,甚至網(wǎng)絡上用極低的費用就能獲取知名品牌的配方和制作技術(shù)。各家的生產(chǎn)工藝也大同小異,新品能夠被別家迅速復制,口感差異不大。即使是高端品牌,在品類上同樣極為相似。

圖片來源:平安證券研究報告

(2)供應鏈缺失。由于現(xiàn)制茶飲不需要烹飪環(huán)節(jié),創(chuàng)新多以原材料為主,最多的是季節(jié)性水果茶。優(yōu)質(zhì)、穩(wěn)定且成本低的原材料供應方尤為重要,但這卻是單體店所缺失的,加盟進擁有成熟供應鏈的品牌是多數(shù)人的優(yōu)選。但同樣,供應鏈一旦不穩(wěn),品控缺失極易出現(xiàn)傾覆危機。

(3)亟需創(chuàng)新力。由于消費者不存在轉(zhuǎn)換成本,用戶粘性低。品牌要保持用戶的復購率,就需要高頻的新品推出。正如前述數(shù)據(jù)提到,頭部茶飲品牌上新頻率可達每1-1.5周推出一款新品。一旦上新節(jié)奏跟不上,用戶的流失無法估計。

這些原因使得個人或小團體在茶飲賽道上創(chuàng)業(yè)十分艱難。

五、資本看重什么?

雖然從單店或初創(chuàng)品牌來看成功率很低,但從新式茶飲行業(yè)邏輯上看卻是空間廣闊。

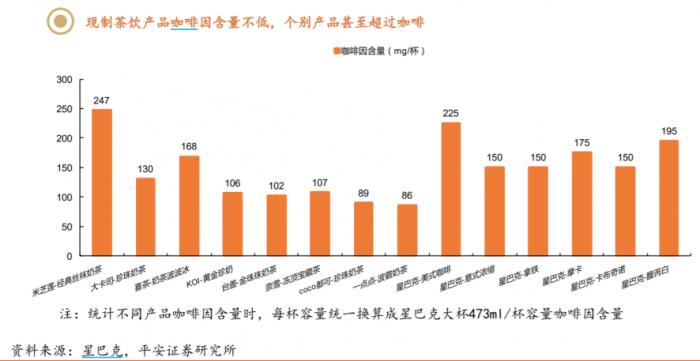

首先,新式茶飲具備輕度成癮性基礎(chǔ)。茶飲中的茶成分里有茶堿、咖啡堿、可可堿,其中咖啡堿也就是我們熟悉的咖啡因。它具備振奮精神、消除疲勞等功效時也有一定的成癮性。

與普遍印象不同的是,不少奶茶、清茶的產(chǎn)品咖啡因含量甚至超過咖啡。

其次,茶飲中的“咖啡因+糖分+脂肪”的組合能夠容易使消費者感到愉悅。特別是“悅己”心理在互聯(lián)網(wǎng)上得到擴大后,茶飲的優(yōu)勢在年輕人群體中愈加顯露。

2020年新冠肺炎疫情期間,餐飲行業(yè)線上點單數(shù)量激增,其中現(xiàn)制茶飲行業(yè)線上增長最快,約為744.0%。同時,新式茶飲行業(yè)市場規(guī)模保持超過20%的高速增長。

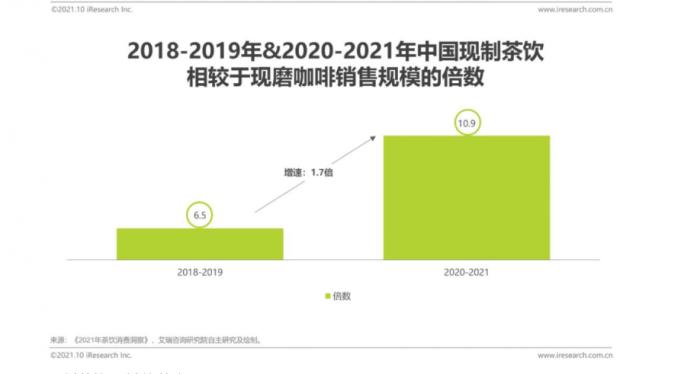

再次,對比咖啡市場,茶在中國消費者心中具備更高的接受度和心智地位。據(jù)艾瑞咨詢的數(shù)據(jù)顯示,2020年,包含現(xiàn)制茶飲、茶葉/茶包/茶粉、即飲茶在內(nèi)的整個茶市場在非酒精飲料市場中的占比為33.3%,約為同期咖啡市場規(guī)模的6.3倍。

細分來看,2018年-2019年期間,現(xiàn)制茶飲的市場規(guī)模約為現(xiàn)磨咖啡的6.5倍,到了2020-2021年差距擴大到10.9倍。說明茶飲在包括茶和咖啡等在內(nèi)的成癮性飲品賽道中發(fā)展最快。

更有意思的是,新式茶飲能夠滿足消費者在消費升級中社交的需求。隨著自媒體、短視頻的發(fā)展,現(xiàn)代年輕人更有表現(xiàn)自己的欲望,獨特的口味、精致的包裝、大牌聯(lián)名、店面的裝修、“網(wǎng)紅”的屬性都能成為網(wǎng)絡傳播的節(jié)點。

當然,在逐利的資本面前,最重要的是變現(xiàn)能力。

2021年,新式茶飲行業(yè)一個里程碑式事件是,第一個“奔現(xiàn)”投資項目誕生。奈雪的茶于2021年6月30日在港交所掛牌上市,成為“全球茶飲第一股”。

根據(jù)招股書,最大的資本投資方是天圖資本,持有奈雪的茶合計1.9億股,占總股份的11.18%,若按照開盤時17.54港元計算,持股市值達到33.35億港元。天圖資本此前參與3輪投資,共計投資3.81億元(折合港元4.6億),天圖資本的賬面平均收益近9倍。

不過奈雪的茶(02150)開盤首日短暫沖高到18.98港元/股后,股價一路下跌,截至今年2月9日,該股股價已跌超6成。

奈雪的茶日K線圖

不過,奈雪股價的下跌似乎并未影響資本的腳步。

紅餐品牌研究院統(tǒng)計數(shù)據(jù)表明,截至2021年11月25日,2021年新式茶飲行業(yè)共發(fā)生融資32起,披露總金額超140億元,融資事件數(shù)量和所披露融資金額都已經(jīng)高過2020年全年,達到近10年來的頂峰。

不僅如此,有報道稱,去年10月,河南證監(jiān)局消息透露,蜜雪冰城擬在A股上市,正在接受廣發(fā)證券輔導。再往前看,在去年1月蜜雪冰城才完成由美團龍珠和高瓴領(lǐng)投,CPE源峰等機構(gòu)跟投的超20億首輪融資。據(jù)悉,蜜雪冰城的投后估值已達200億元。

實際上,在2020年年底,已有不少投資人預言,新茶飲上市潮即將到來。在奈雪的茶和蜜雪冰城身后,還有多家新茶飲巨頭被傳有“上市計劃”。

據(jù)彭博報道稱,新茶飲行業(yè)潛在的擬上市公司名單包括喜茶、茶百道、樂樂茶等品牌。

六、新的契機

誰能“抓“到Z世代,誰將贏得下個時代。

以95后、00后年輕群體為主的“Z世代”已經(jīng)成為茶飲的主要消費者。95后近三年飲品消費逐年增長,而90后、85后人群占比被壓縮。以1995年出生的人為例,現(xiàn)今已約26-27歲,參加工作3-4年,正是消費欲最為旺盛的時期。

21數(shù)據(jù)新聞實驗室參考書籍杰夫·弗若姆 安吉·瑞德的《Z世代營銷》,總結(jié)了幾個 “Z世代”的特征:

1、是重度的移動設(shè)備用戶,從學生時代就開始使用移動設(shè)備,對數(shù)字生活無比熟悉。

2、是“社交時代”的原住民,由于微博、抖音、小紅書、Bilibili、微信等社交工具伴隨著人生的成長,他們更愿意傳播自己喜愛的內(nèi)容。

3、是“視覺崇拜”的追隨者,這里不僅僅指人的顏值,應該是更大范圍的藝術(shù)表現(xiàn)。

4、是特立獨行又渴望認同的矛盾體,他們追尋個性和獨特,卻也希望在群體中得到支持和理解。

5、是情感的“易傷”體,他們可能會因為品牌某個小事“取關(guān)”,也會因為品牌的情懷付出10分的熱情。

從這些目標消費群體的特征中可以看到茶飲品牌下一步努力的方向:

數(shù)字建設(shè):

疫情期間,由于線下消費渠道受限,消費者被迫由線下轉(zhuǎn)向線上,迫使茶飲企業(yè)加快進行線上數(shù)字化轉(zhuǎn)型。

據(jù)美團發(fā)布的《2021茶飲消費洞察》報告顯示,2020年疫情過后,2021年飲品消費迅速復蘇,茶飲消費同比增長150%。其中很重要的原因在于:茶飲店快速開啟了遠程點單業(yè)務,保持了正常經(jīng)營。

但這只是數(shù)字建設(shè)的基礎(chǔ)設(shè)施,如果說這是茶飲數(shù)字化1.0,那么如今正需要更深化的數(shù)字化2.0。而在2.0時期,建設(shè)的重心不在設(shè)施,更是在數(shù)字化對品牌的賦能。

圖片來源:奈雪的茶官網(wǎng)

2021年12月7日,奈雪6周年生日季,以全新品牌大使——NAYUKI(虛擬人物)的名義,發(fā)布儲值卡充100得150的福利,用“直播+盲盒+潮玩+數(shù)字藏品”多元營銷途徑72小時斬獲GMV1.9億元,其中官方渠道(官方小程序、抖音直播間、線下門店)銷量占比97%。

不過,目前從二手平臺上的交易情況看,NAYUKI潮玩的關(guān)注度并不高,在年輕人中的討論還比較少。

社交屬性:

前面提到“Z世代”是“社交時代”的原住民,他們在各大社交軟件的陪伴中成長,對社交有著天然的敏感性。這其中,茶飲是拉近關(guān)系很好的紐帶。美團數(shù)據(jù)顯示,95后喝奶茶,有46%為了聯(lián)絡朋友感情,包括辦公室的同事下午茶、情侶約會等等。

為了強化這個社交的屬性,各大品牌都有新動作。比如喜茶正在做直播內(nèi)容的新嘗試,近期開播了《小憩茶話會》和《靈感之夜》兩檔節(jié)目。

有別于傳統(tǒng)的直播賣貨,在這兩個節(jié)目中,喜茶更強調(diào)品牌的塑造,介紹產(chǎn)品背后的研發(fā)思路、門店設(shè)計內(nèi)涵、產(chǎn)品背后故事等等,可以感覺得到主辦方希望能夠賦予品牌溫度,達到與消費者“共情“。

由此可以看到,無論是奈雪還是喜茶,頭部茶飲品牌已經(jīng)有意識的針對“Z世代”做出新的品牌升級嘗試。

新式茶飲的競爭已經(jīng)過了野蠻發(fā)展階段,市場的格局還會不斷趨于集中,行業(yè)門檻被拉高,給新人創(chuàng)業(yè)的空間已經(jīng)越來越小。

未來,預計新式茶飲的領(lǐng)跑者們經(jīng)營重心會由營銷、產(chǎn)品、拓店轉(zhuǎn)向門店運營、品牌建設(shè)以及更難的供應鏈管理,來達到擴大知名度和業(yè)績的目的,進一步獲得資本認可。

參考文獻:

【1】川財證券《新消費周報:Z世代消費偏好推動文創(chuàng)、新式茶飲等行業(yè)較快發(fā)展》;

【2】平安證券《迎風而起的新賽道,看現(xiàn)制茶飲是一門怎樣的生意?》。