南方財經(jīng)全媒體記者 吳霜 上海報道 距離2021年底還有15天,這也意味著距離央行規(guī)定的資管新規(guī)整改最后期限也還有15天的時間。

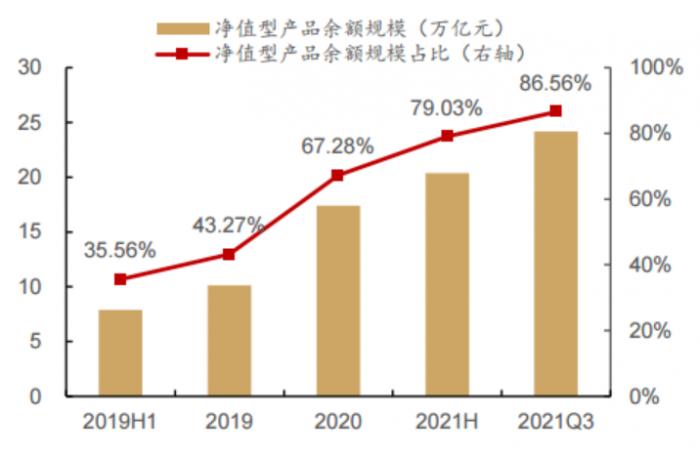

自2018年資管新規(guī)發(fā)布,銀行理財凈值化轉(zhuǎn)型正式啟動,今年已是第四年。11月1日,銀行業(yè)理財?shù)怯浲泄苤行挠邢薰荆ㄒ韵潞喎Q“理財中心”)公布的最新數(shù)據(jù)顯示,截至今年三季度末,銀行理財市場凈值化比例已達86.56%,較去年同期提高26.08個百分點。

國有行處置資產(chǎn)壓力較大 城商行“船小好掉頭”

雖然整體來看,凈值化轉(zhuǎn)型已經(jīng)進入尾聲。但是,分銀行來看,不少國有大行的壓力依舊存在。“這主要是因為大行原先存量的固定收益率產(chǎn)品規(guī)模太大,很難在幾年內(nèi)很快完成轉(zhuǎn)型,他們現(xiàn)在的凈值產(chǎn)品比例大約在70%-90%,”一位城商行人士告訴記者。

從六大國有行公布的年中數(shù)據(jù)來看,凈值化轉(zhuǎn)型確實仍有較大空間。

農(nóng)業(yè)銀行年中報顯示,截至 2021 年 6 月末,農(nóng)行理財產(chǎn)品余額 5,733.48 億元。按收益類型劃分,保本理財產(chǎn)品余額 344.42 億元,較上年末減少 378.71 億元,占比 6.0%;非保本理財產(chǎn)品余額 5,389.06億元,較上年末減少 4,666.94 億元,占比 94.0%。

建設銀行年中報顯示,上半年,建行自主發(fā)行各類理財產(chǎn)品 25,792.22 億元,其中,凈值型產(chǎn)品期末余額 2,862.38 億元,占比 31.69%;預期收益型產(chǎn)品期末余額 6,168.89 億元,占比 68.31%。

交通銀行年中報顯示,截至6月底,交行凈值型產(chǎn)品規(guī)模 8,210.11 億元,在表外理財產(chǎn)品中的占比 71.32%,較上年末提升 9.74 %。

相反,一些規(guī)模較小的城商行則顯示出了“船小好掉頭”的優(yōu)勢。南京銀行在三季報中就表示,存量預期收益型理財產(chǎn)品已于 2021 年 9 月 30 日全部清零。寧波銀行、長沙銀行也表示將如期完成凈值化轉(zhuǎn)型。

銀行理財產(chǎn)品收益率持續(xù)下行

普益標準最新研究顯示,11月28日,全國銀行理財市場的50款現(xiàn)金管理產(chǎn)品當周七日年化收益率平均值為3.01%,較11月21日環(huán)比下降3bp,較基期周均值下滑25bp。具體到11月份,由月初的均值3.05%下滑至月末均值3.01%,創(chuàng)近期最低值。

此外,11月50款中低風險6個月投資周期產(chǎn)品過去6個月的平均收益率為2.1%;一年投資周期產(chǎn)品過去6個月的收益為2.23%。

可以看出,短周期的投資產(chǎn)品的收益率較低,并且顯示出持續(xù)下滑的趨勢。

對于,銀行理財收益下滑這一趨勢,某國有行人士表示,現(xiàn)在政策要求降低實體融資成本,所以一直維持著相對寬松的貨幣環(huán)境,因此銀行理財,包括存款利率有所下降。

具體來說,有三個原因:第一,市場上資金總量的提升會使銀行融資成本下降;第二,銀行要維持一定的存貸款利差才能保持收益,所以降低實體經(jīng)濟融資成本,也會導致銀行理財和存款的利率下行;最后,長周期的影響因素是資管新規(guī)。

上述城商行人士表示,銀行理財收益率在大概2017、2018年到達峰值之后就開始逐漸回落,分析原因主要是與整體市場的收益水平,以及整體資產(chǎn)的價格有關(guān)。

錢往哪放?普通投資者何去何從

理財?shù)菙?shù)據(jù)顯示,2021年三季度,全市場新增理財投資者987.98萬個。截至9月底,持有理財產(chǎn)品投資者數(shù)量(僅統(tǒng)計2018年10月1日之后發(fā)行的理財產(chǎn)品)達7125.71萬個,較年中增長16.10%。其中,個人投資者達到7096.84萬人,較年中增加982.75萬人,占比高達99.59%。

他們對凈值型理財產(chǎn)品的接受度如何?一位華中地區(qū)的國有銀行理財經(jīng)理告訴記者,在銷售理財產(chǎn)品時,肯定是按照監(jiān)管的要求向投資者表明理財產(chǎn)品不保本,大家接受度也漸漸提升,但是不免還是有些客戶對不保本心存疑慮。我們一般會根據(jù)他們的風險接受程度,推薦合適的理財產(chǎn)品。

上述城商行人士也表示,“據(jù)我了解,現(xiàn)在客戶漸漸接受了這個事實。并且,現(xiàn)在的理財產(chǎn)品的整體收益,除了權(quán)益類風險較高的產(chǎn)品外,大多都在業(yè)績比較基準的范圍內(nèi)兌付。相對于銀行存款而言,理財產(chǎn)品分利率還是相對較高的,投資者可以分散投資。”

可以看出,資管新規(guī)對理財產(chǎn)品的凈值化要求打破了剛性兌付預期,無風險、高收益理財?shù)南В档土孙L險資產(chǎn)的機會成本,使風險資產(chǎn)定價重估。另一方面,更直觀地看,隨著保本保收益理財?shù)臏p少,凈值型產(chǎn)品的普及,居民有望將更多長期資金配置于優(yōu)質(zhì)穩(wěn)健的權(quán)益類資產(chǎn)。

此外,在產(chǎn)品端,資管新規(guī)也倒閉銀行進行產(chǎn)品體系的優(yōu)化,以滿足客戶的不同理財需求。理財?shù)菙?shù)據(jù)顯示,2021年三季度,銀行理財產(chǎn)品在產(chǎn)品期限、運作模式等方面不斷優(yōu)化,產(chǎn)品體系進一步豐富。9月份,新發(fā)封閉式產(chǎn)品加權(quán)平均期限為357天,同比增長44.98%。截至9月底,投向債券類資產(chǎn)20.45萬億元、非標準化債權(quán)類資產(chǎn)3.16萬億元、未上市企業(yè)股權(quán)等權(quán)益類資產(chǎn)1.10萬億元。

粵公網(wǎng)安備 44010402000579號

粵公網(wǎng)安備 44010402000579號