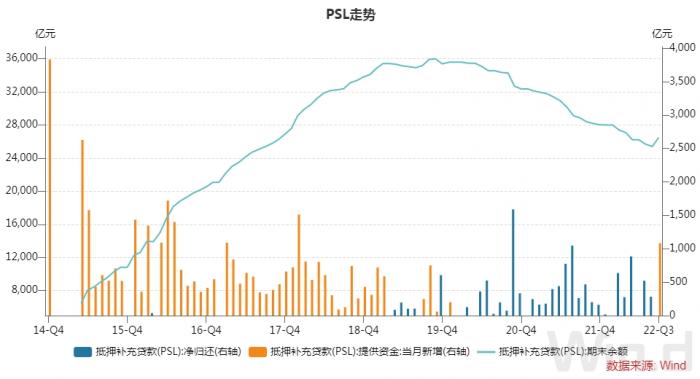

21世紀經濟報道記者楊志錦 上海報道 央行10月8日公告稱,2022年9月國家開發銀行、中國進出口銀行、中國農業發展銀行凈新增抵押補充貸款(PSL)1082億元。期末抵押補充貸款余額為26481億元。

這意味著PSL時隔兩年半重啟,此前PSL凈新增要追溯到2020年2月,不過2020年2月僅新增2億,遠遠低于9月凈新增規模。歷史對比看,單月1000多億的凈新增額也處于歷史較高的水平。

抵押補充貸款(Pledged Supplemental Lending)起源于2014年。當年,人民銀行創設抵押補充貸款,主要服務于棚戶區改造、地下管廊建設、重大水利工程、“走出去”等重點領域。發放對象為開發銀行、農發行和進出口銀行。對屬于支持領域的貸款,央行按貸款本金的100%予以資金支持。

記者采訪了解到,由于地方政府債務率接近警戒線,今年財政政策發力的空間受限,準財政性質的政策性金融再度發力穩增長。其措施包括新增8000億支持基礎設施的貸款額度、創設6000億政策性開發性金融工具、新增2000億保交樓專項借款等,而PSL可能用于支持上述領域。

政策性金融擔大任

當前,財政收支壓力、赤字約束、地方債債務率約束的掣肘決定了金融需要干財政的事,因此財政金融化將是重要發力點,尤其是政策性金融。政策性金融重點支持領域也成為重要的寬信用對象。

梳理來看,今年主要有三項措施,一是新增8000億支持基礎設施的貸款額度。國務院6月1日召開常務會議,部署加快穩經濟一攬子政策措施落地生效。下一步,要對政策再作全面篩查、細化實化,讓市場主體和人民群眾應知盡知、應享盡享。其中一條措施為,對金融支持基礎設施建設,要調增政策性銀行8000億元信貸額度。

公開信息顯示,2021年國家開發銀行發放本外幣貸款2.99萬億元,人民幣貸款余額新增6500億元;2021年末農發行貸款余額6.69萬億元,比年初增長5500億元;進出口銀行人民幣貸款余額超過3.5萬億元,較年初增長4500億元。加總來看,三大政策性銀行2021年新增信貸規模為16500億。

此次國常會要求“新增政策性開發性信貸額度8000億”,相當于三大行去年新增信貸規模的50%,加量十分明顯。

考慮到去年中央經濟工作會議要求靠前發力,今年初政策性銀行確定的2022年年度信貸投放計劃肯定不會低于2021年,再加上此次新增8000億額度,2022年三大政策性銀行全年新增投放計劃預計不會低于2.5萬億。

第二,創設6000億政策性開發性金融工具。6月29日召開的國務院常務會議決定,運用政策性、開發性金融工具(市場也稱基礎設施投資基金),通過發行金融債券等籌資3000億元,用于補充包括新型基礎設施在內的重大項目資本金。8月24日的國常會表示,增加3000億元以上政策性開發性金融工具額度,即基礎設施投資基金規模達到6000億以上。

國開行披露,截至9月20日,國開基礎設施投資基金已投放資本金3600億;農發行披露,截至9月16日,首批和第二批共計1900億基礎設施投資基金均已投完。進出口銀行9月28日披露,進銀基礎設施基金圓滿完成500億基金投放任務。換言之,6000億基礎設施投資基金全部投放完畢。

此外,8月監管部門推出政策性銀行專項借款,支持已售逾期難交付住宅項目建設交付,專項借款初期規模為2000億元,中央財政根據實際借款金額予以1%的貼息。

9月23日,銀保監會相關部門負責人介紹,9月22日國家開發銀行已向遼寧省沈陽市支付全國首筆“保交樓”專項借款,支持遼寧“保交樓”項目。

增加籌資

資產端加大信貸投放,意味著負債端需加大資金籌集力度。和商業銀行通過存款籌集資金不同,國開行、農發行、進出口銀行主要通過發債籌集資金,三家銀行應付債券余額占其總負債的六成左右。

“4月以來,降準降息等政策的落地,市場流動性合理充裕,同時債券收益率不斷下行,寬松的貨幣環境為政策性銀行債券發行提供良好的市場環境。”滬上某國有大行債券交易員表示。

數據顯示,今年初10年期國債收益率在3%左右,但8月已降至2.8%左右。Wind數據還顯示,6月以后政策性銀行債月度發行規模接近6000億,相比1-5月明顯增加,凈融資額增幅更大。

與此同時,PSL籌資也提上日程。央行公布的數據顯示,2022年9月國家開發銀行、中國進出口銀行、中國農業發展銀行凈新增抵押補充貸款1082億元。“PSL增加主要用來為政策性銀行提供負債資金來源,從而為政策性開發性金融工具、政策性銀行貸款融資。”方正固收首席分析師張偉表示。

PSL的進與退

2014年一季度,中國經濟增速回落至7.4%,相比上年同期下降0.5個百分點,經濟下行壓力加大。大規模的棚戶區改造被新一屆政府視為穩增長的“重要抓手”。

但是“錢從哪來”依然是困擾著各方的難題。為支持國家開發銀行加大對棚戶區改造重點項目的信貸支持力度,央行于2014年4月創設PSL,此后PSL貸款對象擴展到中國農業發展銀行和中國進出口銀行,支持范圍拓展到水利建設、“走出去”等領域。

工具創設之后,PSL大幅增長。Wind數據顯示,創設當年央行提供PSL資金3831億元,2015年-2018年提供PSL資金在4000-10000億之間,截至2018年末PSL余額增至3.37萬億,2019年11月達到3.6萬億的峰值。

中泰證券首席固收分析師周岳表示,PSL工具的創設是在外匯占款流入放緩,我國貨幣政策操作主動性增強下的主動定向投放流動性行為。與此同時,2014年9月,人民銀行創設了中期借貸便利(MLF)。與MLF不同,PSL投放資金具有定向性質,其重點用于政府支持項目,具有準財政性質,是財政與貨幣政策的重要結合點。

不過2019年11月后,PSL總體表現為凈償還,其余額不斷下降。截至2022年9月末,PSL余額為2.6萬億,相比峰值下降了1萬億。究其原因,一方面棚目標調低,另一方面棚改融資方式轉變。

記者了解到,此前地方實踐中大多采取政府購買棚改貸款服務的方式融資,但這一模式造成隱性債務的膨脹,因此被監管叫停。2019年后新增棚改項目不得再通過政府購買服務模式融資,地方主要通過棚改專項債融資,對棚改貸款的需求下降。

今年政策性金融發力穩增長,PSL也再度重啟。考慮到地方政府債務率的約束,財政政策空間收窄,未來一段時間政策性金融仍將發力,PSL規模可能還會上升。

周岳表示,PSL規模擴張一度有力支撐了棚戶區改造和房地產去庫存。和以往主要用于棚戶區改造不同,未來PSL新增資金可能重點支持新基建、新型產業以及地方政府相關項目等。

長遠來看,PSL可能仍會退出。今年8月,央行發布的《結構性貨幣政策工具介紹》一文將PSL定位于階段性工具,而非長期性工具。

其區別在于,長期性工具主要服務于普惠金融長效機制建設,包括支農支小再貸款和再貼現。階段性工具有明確的實施期限或退出安排,除支農支小再貸款和再貼現之外的其他結構性貨幣政策工具均為階段性工具。